Сравнительно недавно [1] мы сообщали о потреблении в 2007г. текстильных волокон в мире, где 39% падает на долю натуральных (хлопок, шерсть и др.) и 61% - химических, в т.ч. полиэфирных (ПЭФ). В настоящем сообщении дан анализ современному состоянию мирового производства ПЭФ волокон и нитей, которые согласно табл.1 [2], остаются безусловным лидером среди всех известных видов волокнистого сырья, включая хлопок. Таблица 1. Мировое производство текстильных волокон в 2007г. Вид волокна | Доля, % | Производство, тыс.т | 2007/2006, ±% | | Синтетические, в т.ч. | 58,4 | 44522 | +7,0 | | Полиэфирные | 40,8 | 31094 | +10,5 | | Полипропиленовые (1 | 8,4 | 6433 | ±0,0 | | Полиамидные | 5,1 | 3895 | -0,5 | | Плиакрилонитрильные | 3,2 | 2446 | -3,0 | | Другие(2 | 0,9 | 644 | +9,9 | | Целлюлозные(3 | 4,7 | 3592 | +8,2 | | Хлопок | 35,1 | 26704 | +2,7 | | Шерсть | 1,6 | 1218 | -1,5 | | Натуральный шелк | 0,2 | 156 | +7,6 | | Всего | 100,00 | 76192 | +6,3 |

Примечание: 1) включая пленочные нити и спанбонд;

2) включая спандекс, арамидные, политетрафторэтиленовые, хлорпроизводные;

3) исключая лиоцелл, включая ацетатный сигаретный жгут.

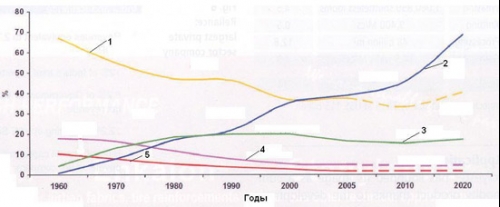

Рис.1. Изменение доли отдельных видов волокон в мировом балансе текстильного сырья: 1 – хлопок; 2 – полиэфирные волокна; 3 – другие синтетические волокна; 4 – целлюлозные волокна; 5 – другие натуральные волокна. В общемировом балансе текстильного сырья на их долю приходится ок. 41% (на 5% выше хлопка), в мировом объеме химических волокон – ок.65%, синтетических – ок. 70%, сохраняя при этом самые высокие темпы ежегодного прироста – на 10,5 % по сравнению с 2006г. (табл.1). До 2020 г. доля ПЭФ волокон в мировом балансе будет непрерывно расти, в то время как всех остальных волокон – только снижаться (рис.1). Следует здесь подчеркнуть, что 2007г. оказался сравнительно удачным в целом для синтетических (+7,0%) и искусственных (+8,2%) волокон. В 2007г. мировое производство ПЭФ волокон выросло на 3 млн.т, достигнув небывалой величины 31 млн.т, из них 18,7 млн.т (+12%) комплексной (филаментной) нити и 12,4 млн.т (+8,0%) штапельного и жгутового волокна.

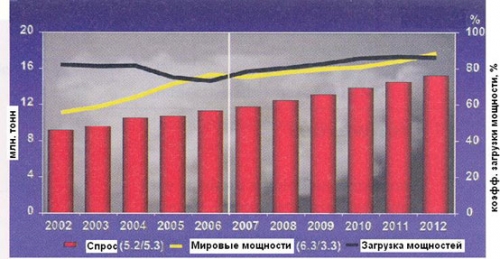

Рис.2. Мировой спрос/предложение на полиэфирное штапельное волокно.

Как видно из рис.2, до 2012 г. мировой спрос на ПЭФ штапельные волокна ожидается ниже объема вводимых мощностей при заданной загрузке последних примерно 90% [3], т.е. фактическое производство и потребление скажутся близкими и в будущем. К этому времени, концу 2012 г., мировое потребление основного исходного сырья для получения ПЭТ – терефталевой кислоты превысит 50,5 млн.т [6]. В настоящее время рынок ТФК сталкивается с избыточным предложением в связи с масштабным расширением мощностей в Китае. Как прогнозируется [6], с 2008 по 2013 г.г. спрос на ТФК в мире будет расти на 6% в год, а в Китае за этот период рост мощностей планируется на уровне 13,5%. И тем не менее, до 2013 г. импорт в этой стране превысит 5 млн.т ежегодно. Другой крупный производитель ПЭФ волокон – Индия, несмотря на ввод дополнительных мощностей в 2008-2009 г.г. ок. 1 млн.т [6], останется чистым импортером ТФК, по крайней мере, до 2010 г. При этом нехватка продукта может составить 200-350 тыс.т в год. ПЭФ волокна сегодня преобладают во всех регионах мира (табл.2), за исключением, пожалуй, отдельных стран Зап. Европы, где более интенсивно в последние годы развиваются полипропиленовые (ПП) волокна [2]. Флагманами являются Китай и Индия, у которых прирост оказался самым высоким – 17%, за ними следует Тайвань – 7%, Восточная Европа – 5% (к сожалению, без положительного вклада России). В отдельных регионах и странах отмечено падение производства ПЭФ волокон: в Зап. Европе и Турции – на 3%, в Японии и ряде стран Азии – на 4%, в Мексике – на 5% и в США – на 7%. Интересно, что в США такой же негатив наблюдается и для полиамидных (ПА) волокон (табл.2), в то время как, подобно Зап. Европе, Канаде, Мексике и др. странах, набирает постепенно темпы роста ПП волокна, включая пленочные нити и спанбонд/мелтблаун. Таблица 2. Мировое производство синтетических волокон в 2007 г. по регионам (тыс.т). Регион/страна | Полиэфирные | Полипропиленовые(1 | Полиамидные | Полиакрилонитрильные | | 2006г. | 2007г. | ±% | 2006г. | 2007г. | ±% | 2006г. | 2007г. | ±% | 2006г. | 2007г. | ±% | | Западная Еропа | 700 | 677 | -3 | 1581 | 1590 | +1 | 471 | 451 | -4 | 464 | 417 | -10 | | Турция | 430 | 419 | -3 | 348 | 334 | -4 | 63 | 61 | -3 | 296 | 289 | -2 | | Восточная Европа | 272 | 285 | +5 | 194 | 197 | +2 | 175 | 153 | -13 | 105 | 103 | -2 | | США | 1332 | 1243 | -7 | 1250 | 1307 | +5 | 1023 | 940 | -8 | - | - | - | | Канада | - | - | - | 78 | 86 | +10 | 143 | 133 | -7 | - | - | - | | Мексика | 170 | 161 | -5 | 83 | 87 | +5 | 49 | 43 | -12 | 56 | 64 | +14 | | Южная Америка | 330 | 338 | +2 | 332 | 329 | -1 | 111 | 106 | -5 | 66 | 70 | +6 | | Китай | 16459 | 19177 | +17 | 1056 | 1053 | ±0 | 860 | 1005 | +17 | 816 | 822 | +1 | | Индия | 1941 | 2275 | +17 | 110 | 114 | +4 | 90 | 95 | +6 | 102 | 79 | -23 | | Тайвань | 1698 | 1813 | +7 | 173 | 171 | -1 | 423 | 410 | -3 | 149 | 137 | -8 | | Ю.Корея | 1243 | 1245 | ±0 | 129 | 129 | ±0 | 155 | 145 | -6 | 57 | 42 | -26 | | Япония | 483 | 465 | -4 | 180 | 179 | -1 | 123 | 122 | -1 | 248 | 243 | -3 | | Другие страны, Азии(2 | 2770 | 2708 | -2 | 424 | 424 | ±0 | 153 | 157 | +3 | 102 | 101 | -1 | | Остальные регионы мира(3 | 301 | 288 | -4 | 506 | 445 | -12 | 74 | 74 | ±0 | 71 | 70 | -1 | | ВСЕГО | 28128 | 31094 | +11 | 6444 | 6443 | ±0 | 3912 | 3895 | -1 | 2522 | 2446 | -3 |

Примечание: 1) включая пленочные нити, мононити и спанбонд;

2) главным образом, Индонезия, Таиланд, Пакистан, Малайзия;

3) главным образом, Иран, Южная Африка, Египет, Саудовская Аравия. Тем не менее, успехи Китая в области ПЭФ волокон и нитей потрясающие, вызывая даже не совсем очевидные ассоциации (во всяком случае так хочется автору): не является ли рынок ПЭФ барометром развития экономики в конкретно взятой стране?!: в 2007г. производство ПЭФ волокон в Китае увеличилось против 2006г. на 2,7 млн.т ( в мире на 3 млн.т, т.е. 90% от общего прироста), достигнув объем выпуска 19,2 млн.т, (табл.3), в т.ч. 12,2 млн.т (+18%) комплексных нитей и 7,0 млн.т (+14%) штапельных волокон. Причем для первых коэффициент загрузки мощностей составил 81%, а для вторых – 74%. Экспорт ПЭФ технических нитей за 1 год (с 2006 по 2007 г.г.) увеличился в 1,5 раза: с 80 до 120 тыс.т/год, т.е. больше, чем Нидерланды, Франция и США, вместе взятые [2]. В стране запланирован дальнейший рост производства ПЭФ волокон: с 2008 по 2009г.г. соответственно с 25,1 до 26,8 млн.т. Здесь же нельзя не заметить, как ситуация в Китае влияет на мировой баланс синтетических волокон, даже таких быстропрогрессирующих как на основе ПП: отсутствие прироста по ним в 2007г. (табл.2) показало аналогичные результаты (±0) в мировом производстве (табл.1) Индия, переживающая также экономический бум, особенно в текстильном секторе, вышла на вторую, вслед за Китаем, позицию по производству ПЭФ волокон, которое в 2007г. составило 2,3 млн.т, из них по сравнению с предыдущим годом выпуск комплексных нитей вырос на 190 тыс.т (+16%) до 1,4 млн.т, а штапельных волокон – на 140 тыс.т (+20%) до 870 тыс.т. Нынешняя ситуация с проработкой ПЭФ волокна в стране сравнительно с мировой практикой иллюстрирована табл.4, из которой очевидно значительное преимущество сектора одежды и отставание от мирового уровня в области использования ПЭФ волокон для промышленных нужд. Таблица 3. Производство химических волокон и нитей в Китае. Виды волокон и нитей | Производство, тыс. тонн | 2007/2006 г.г., ±% | | Синтетические | | | | Полиэфирные комплексные нити | 12177 | +18 | | Полиэфирное штапельное волокно | 7000 | +14 | | Полиамидные комплексные нити | 947 | +16 | | Полиамидное штапельное волокно | 58 | +32 | | Полиакрилонитрильное волокно | 822 | +1 | | Полипропиленовые нити | 529 | -4 | | Полипропиленовое штапельное волокно | 90 | +1 | | Полипропиленовая пленочная нить | 434 | +4 | | Другие синтетические волокна и нити | 281 | +13 | | Целлюлозные | | | | Штапельное волокно | 1140 | +18 | | Комплексные нити | 227 | +8 | | Ацетатный сигаретный жгутик | 117 | +15 | | ВСЕГО | 23822 | +17 |

Однако, в последующие годы такое положение в Индии должно, как следует из табл.5, резко измениться: рынок технического текстиля увеличится почти в 4 раза при ежегодном росте ок. 15% [3] и станет по сути одним из ведущих двигателей технического прогресса во многих отраслях современного хозяйства, в первую очередь, в строительстве, медицине, транспорте и т.д. Для обеспечения столь резкого подъема требуется создание крупного сырьевого потенциала, главным образом, за счет ПЭФ волокон и нитей. И это находит свое реальное отражение в цитированной ранее табл.2. Таблица 4. Области использования ПЭФ волокна в Индии и мире (доля в %). Направление использования | Индия | В мире | | Одежда | 90 | 41 | | Домашний текстиль | 5 | 16 | | Автомобилестроение | 3 | 20 | | Технический текстиль | 2 | 23 |

Таблица 5. Текущий и перспективный рынок технического текстиля в Индии (в долл. США). Назначение продукции | 2005-2006 г.г. | 2014-2015 г.г. | Ежегодные темпы прироста, % | | Технические ткани | 1850 | 6507 | 15 | | Набивочный материал | 1257 | 3485 | 12 | | Строительство | 325 | 1677 | 20 | | Спорт | 432 | 1521 | 15 | | Медицина | 281 | 1450 | 20 | | Домашнее хозяйство | 341 | 1200 | 15 | | Другие цели | 1199 | 3200 | 12 | | Всего | 5685 | 19039 | 15 |

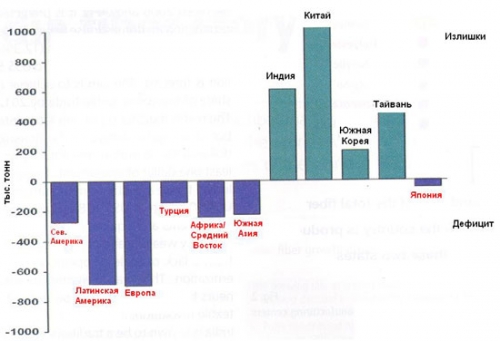

В целом, мировые мощности по ПЭФ с начала 2008г. до конца 2009г. должны вырасти соответственно с 40,3 млн.т до 42,2 млн.т [2], в т.ч. по комплексным нитям на 1,3 млн.т и штапельным волокнам на 0,6 млн.т/год. Мировой рынок ПЭФ комплексных нитей большей частью сосредоточен на продукции текстильного и технического назначения. Если в 2007г. 88% полиэтилентерефталата (ПЭТ) перерабатывалась в азиатском регионе, то в 2015 г. эта цифра поднимется до 91%, а в остальном мире составит меньше 10% [3]. Уже к 2010г. на рынке ведущих стран Азии (Китай, Индия, Тайвань и Ю. Корея) образуются излишки ПЭФ волокон, в то время как в Северной и Южной Америки, Европе и др. регионах будет, согласно рис.3, ощущаться их дефицит [3]. Таблица 6. Мировое производство технических нитей (тыс. тонн). Регионы | Полиэфирные | Полиамидные | | 2006 | 2007 | ±% | 2006 | 2007 | ±% | | Европа | 240 | 232 | -3 | 241 | 232 | -7 | | Северная Америка | 181 | 165 | -9 | 134 | 136 | +1 | | Южная Америка | 22 | 24 | +9 | 45 | 40 | -11 | | Китай | 253 | 352 | +39 | 350 | 395 | +13 | | Тайвань | 61 | 69 | +13 | 65 | 70 | +8 | | Индия | 1 | 2 | +50 | 55 | 68 | +24 | | Япония | 84 | 83 | -1 | 64 | 65 | +2 | | Южная Корея | 180 | 185 | +3 | 58 | 60 | +3 | | Другие | 45 | 49 | +9 | 91 | 103 | +13 | | Всего | 1067 | 1161 | +9 | 1103 | 1169 | +6 |

Рис.3. Мировой рынок полиэфирных волокон и нитей в 2010 году. Как следует из табл.6, мировое производство синтетических технических нитей на основе ПЭФ и ПА продолжает не столь стремительно, но уверенно наращивать объемы. В частности, в 2007г. прирост выпуска ПА технических нитей по сравнению с 2006г. составил 6%, а ПЭФ – 9%, достигнув примерно равных объемов – ок. 1,2 млн.т. Наибольший рост выпуска ПЭФ технических нитей в 2007г. имел место в Азии – на 715 тыс.т (+18,9%), в т.ч. в Китае на 352 тыс.т (+39%), значительно меньше в Тайване - на 8 тыс.т (+13%) и др. Падение производства этих нитей отмечено в Сев. Америке, преимущественно в США (-9%), и Европе (-3%). Несмотря на непрерывное расширение рынка ковровой пряжи из ПЭТ и политриметилентерефталата (ПТТ), объемы ее остаются относительно небольшими. В 2007г. производство ПЭФ текстильной нити по сравнению с предыдущим годом выросло на 14,7% до 17,1 млн.т. Наиболее массовым представителем ПЭФ текстильных нитей являются нити, выпускаемые в текстурированном виде. По данным о закупке машин текстурирования можно косвенно судить о состоянии дел с этим ассортиментом в том или ином регионе. По-прежнему, судя по табл.7, лидерство удерживает Азия [2]: количество закупленных машин ( с двойными нагревателями) для вытяжки-текстурирования ПЭФ нитей за один год выросло на 10,4%, а доля этого региона в мировом объеме закупок чрезвычайно высока – 91,8% хотя последняя цифра несколько ниже, чем в 2006г.(93,2%). Несмотря на то, что Китай производит 12 млн.т (65% от мирового выпуска) ПЭФ текстильных нитей, в 2007г. сократил закупки этого оборудования на 13,1% по сравнению с 2006г. и его доля внутри азиатского региона упала до 54% (69% в 2006г.). Анализируя данные табл.7, можно констатировать о том, что заметно возрос интерес к ПЭФ текстурированным нитям в Индии (+84,4%), Зап. Европе (+68,9%), Южной Европе (+22,0%), Турции (+40%), Беларуси (+42,9%), Украине (+15%), Египте (112,5), Африке (+35,0%) и др. Помимо Китая, спрос на текстурирующее оборудование для ПЭФ нитей упал и в России (-70%), хотя в этом нет ничего удивительного, наблюдая за отечественной промышленностью [10]. Конечно, на фоне безрадостной ситуации с развитием ПА текстурированных нитей (табл.7), где практически во всех регионах, кроме Зап. Европы, резко падает интерес к этой продукции, современный рынок ПЭФ нитей выглядит вполне благополучным. Таблица 7. Закупка машин текстурирования в различные регионы мира. Регионы/страны | Количество текстурирующих позиций (рабочих мест) | 2007/2006, ±% | Доля в 2007г., % | | 2006г. | 2007г. | | Полиэфирные нити | | Азия, в т.ч. | 205336 | 226740 | +10,4 | 91,8 | | Китай | 152768 | 132704 | -13,1 | | | Индия | 31088 | 57328 | +84,4 | | | Северная Америка, в т.ч. | - | 960 | | | | США | - | 240 | | | | Канада | - | 720 | | 0,4 | | Южная Америка, в т.ч. | 984 | 1200 | +22,0 | 0,5 | | Перу | - | 480 | | | | Западная Европа, в т.ч. | 1584 | 2676 | +68,9 | 1,1 | | Турция | 960 | 1344 | +40,0 | | | Испания | - | 480 | | | | Германия | 72 | 348 | +383,3 | | | Восточная Европа, в т.ч. | 4368 | 4320 | +1,1 | 1,8 | | Россия | 2400 | 720 | -70,0 | | | Белоруссия | 1008 | 1440 | +42,9 | | | Украина | 480 | 1200 | +150,0 | | | Польша | - | 960 | | | | Африка, в т.ч. | 8016 | 10824 | +35,0 | 4,4 | | Египет | 4416 | 9384 | +112,5 | | | Всего | 220288 | 246960 | +12,1 | 100,00 | | Полиамидные нити | | Азия, в т.ч. | 8076 | 3120 | -61,4 | 47,8 | | Китай | 6912 | 2880 | -58,3 | | | США | 128 | 64 | -50,0 | 1,0 | | Южная Америка | 526 | 48 | -90,9 | 0,7 | | Западная Европа, в т.ч. | 1508 | 3003 | +99,1 | 46,0 | | Италия | 656 | 3003 | +357,8 | | | Турция | 852 | - | | | | Восточная Европа | - | 297 | - | 4,5 | | Всего | 10288 | 6532 | +36,5 | 100,0 |

В последние годы все больше привлекает внимание ПЭФ волокна и нити фирмы Shell под торговой маркой “Corterа” на основе ПТТ, синтезируемого из терефталевой кислоты (ТФК) и 1,3 – пропандиола (ПДО). Мировое производство их в мире составляет ок. 50 тыс.т [2]. Сфера применения – ковры, нетканые материалы, текстильные изделия. Последние отличаются высокой эластичностью, которая делает очень комфортной одежду для отдыха и спорта. В текстильной технологии ПТТ волокна нередко используются в комбинации с широко известными, например спандексом, ПА, ПЭФ и полиакрилонитрильными (ПАН) волокнами. Наиболее распространенный тип волокна, получаемый из среднематированного ПТТ, выпускается под маркой ”Сortera 9240”. Таблица 8. Сравнительные свойства и особенности формования волокон из полимеров ПТТ и ПЭТ [2]. Наименование показателей | ПТТ | ПЭТ | | Характеристическая вязкость дл/г | 0,8-1,2 | 0,55 | | Температура стеклования, 0С | 50-60 | 76-80 | | Температура кристаллизации, 0С | 80-120 | 130-150 | | Температура плавления, 0С | 226-229 | 254-258 | | Склонность к кристаллизации | Нет | 1 час при 1500С | | Температура сушки, 0С | 125 | 160 | | Время сушки, час | 6 | 6 | | Температура хрупкости, 0С | -40 | -25 | | Температура в зонах экструдера, 0С | 240-270 | 280-300 | | Температура расплава при введении «мастер-бэтч», 0С | 255-265 | 285-295 |

Физические свойства этого полимера и условия его переработки по сравнению с широко известным ПЭТ сведены в табл.8, из которой очевидны ряд преимуществ ПТТ: повышенные накрашиваемость и эластичность, пониженные температурные переходы (стеклования, кристаллизации, плавления, сушки, экструдирования и др.), что обуславливает оправданный интерес к волокнам и нитям на его основе. Благодаря различной тепловой усадке ПТТ и ПЭТ при их сочетании и температурно-временном воздействии можно получить самоизвитые волокна с высокой объемностью [2]. Компания “Du Pont” (США) выбрала для ПТТ другое, не менее эффективное направление – она разработала новый термопласт “Biomax ПТТ 1100”, который производится из кукурузного крахмала и подходит для литья под давлением [4]. К достоинствам нового материала можно отнести блеск, жесткость, стойкость к истиранию и хорошую окрашиваемость. Предел прочности и текучести у него также высоки, а свойства в целом близки к полибутилентерефталату (ПБТ) и ПЭТ. Типичной областью применения “Biomax ПТТ 1100” станет сектор упаковки. В отличие от широко распространенных пластмасс, где исходным сырьем является нефть, “Biomax” от “Du Pont” – это семейство пластмасс на основе возобновляемых видов сырья и специальных модификаторов. Глобальным внедрением на рынок этого термопластичного ПЭФ “Du Pont” подтверждает свои обязательства в развитии пластмасс для упаковки с минимальным содержанием возобновляемого природой сырья, равным 20%. Как известно проблемы упаковки пищевых продуктов, в частности производство бутылок из ПЭТ, очень тесно примыкают к вопросам развития ПЭФ волокон, поскольку для тех и других принципиально используется одно и тоже сырье – ПЭТ, синтезируемый обычно из терефталевой кислоты (ТФК) и моноэтиленгликоля (МЭГ), правда, для пищевого ПЭТ, помимо твердофазной поликонденсации, требуется дополнительно введение модификаторов, например, диэтиленгликоля (ДЭГ), изофталевой кислоты (ИФК) и др. Баланс потребления ПЭТ для волокон и бутылок в отдельных странах и регионах складывается по-разному: в среднем в мире, в т.ч. в Китае, Индии, США, Европе и др. 15-25% ПЭТ перерабатывается в упаковку, и 65-75 – в волокна, нити, спанбонд, пленки, листы и т.п. В России ситуация иная, далекая от общемировой (о чем мы неоднократно информировали читателей на страницах отечественных изданий): для волокон предназначено 3% перерабатываемого в стране ПЭТ, для бутылок – 96%, остальное (ок.1%) – пленки, листы и др. Поэтому там, где баланс ПЭТ складывается в пользу бутылок ради кратковременной и нестабильной конъюнктуры (к сожалению, речь, в первую очередь, идет о российском рынке) последствия мирового экономического кризиса окажутся значительно тяжелее и глубже, нежели для сферы преимущественного применения ПЭТ в производстве ПЭФ волокон и нитей, прочно занимающих лидирующие позиции среди всех видов химических и натуральных волокон. Последнее дополнительно доказывать не надо – это убедительно проиллюстрировано в начале настоящей статьи. Что касается бутылочного ПЭТ, у которого появились серьезные конкуренты среди пластмасс – ПП, полистирол (ПС), биоразлагаемый полимеры и др. – то положение с ним в настоящем и будущем выглядит крайне туманно и бесперспективно, о чем уже говорилось ранее [1,5,10]. Подтверждение тому – несколько свежих примеров [6], которые помогут понять нынешний «застой» в работе российских производителей пищевого ПЭТ в г.г. Солнечногорске, Твери, Благовещенске, а в перспективе и в г. Калининграде. Североамериканский рынок ПЭТ для бутылок приближается к насыщению. Его рост, оцениваемый в 2008г. в 1-3% в дальнейшем, возможно, увеличится в среднем до 3-4%. При загрузке мощностей на 90% прирост рынка ПЭТ в этом регионе сократится с 250 тыс.т в 2005г. до 175 тыс.т/г в 2008г. В сентябре текущего года в США цены упали на 170€ за 1 тонну. Первичный ПЭТ сталкивается с конкуренцией со стороны производства облегченных преформ (удельный расход ПЭТ при тех же объемах производства в 2008г. сократится на 4% по сравнению с 2007г.), а также – со стороны вторичного ПЭТ в секторе упаковки для продуктов питания и напитков. Отрицательное отношение потребителей к пластмассе (в отличие от стекла и алюминия) и сокращение потребления газированных сладких напитков также отрицательно сказывается на росте американского рынка ПЭТ. В Европе высокие производственные издержки и низкий спрос на пищевой ПЭТ создали трудности для его производителей, которые были вынуждены снизить загрузку мощностей и приготовиться к спаду в ближайшей перспективе. В сентябре цены упали на 80€/т, предложение на ПЭТ для бутылок превысило спрос, из-за чего многие европейские компании довели загрузку мощностей до 50-70%, а фирмы “Artemius” (филиал испанской “La Seda de Barselona”) вовсе прекратило выпуск этого полимера на своем заводе мощностью 160 тыс.т/г по причине плохого состояния рынка, которое будет продолжаться и впредь. Европейские продавцы ПЭТ видят серьезную опасность со стороны строящихся заводов ПЭТ на Ближнем Востоке, которые планируют поставлять свою продукцию в Европу. Так, компания “Octal” (Оман) собирается до конца 2008г. запустить новый завод мощностью 300 тыс.т, а к 2010 г. довести ее до 500 тыс.т. Европейским, в т.ч. и российским компаниям, из-за низкой рентабельности производства будет очень трудно конкурировать с Ближним Востоком. Суммарная мощность предприятий, выпускающих ПЭТ в Европе, нынче не превышает 3 млн.т в год. Европейские потребители, в т.ч. и в России, будут покупать дешевый импортный ПЭТ (в частности, из Ближнего Востока и Пакистана), тем самым резко ухудшая и без того безрадостную экономическую ситуацию на собственном внутреннем рынке. Кроме того, в Европе непрерывно увеличивается сбор отработанного ПЭТ (преимущественно в виде бутылок) и сейчас все большую долю рынка начинают занимать продукты, в первую очередь ПЭФ волокна для нетканых материалов, на 100% изготовленные из подвергнутого рециклингу ПЭТ. И это только усиливает беспокойство производителей первичного ПЭТ по поводу своего будущего. В 2007г. в Европе было собрано для утилизации ок. 40% всех бутылок из ПЭТ, поступивших в торговую сеть [7]. Это на 20% больше, чем год назад. Объем сбора отсортированных ПЭТ-бутылок составил 1,13 млн.т в год. Тоннаж утилизированных волокон из ПЭТ вырос, но его отношение к объему проданных волокон значительно снизилось – с 52 до 47%. Азиатский рынок ПЭТ, во главе которого стоит Китай, должен консолидироваться в 2009г. Китайские производители ПЭТ для бутылок столкнулся со снижением доходов из-за прогнозируемого спада экспортных продаж, вызванного снижением спроса и качества материала, появлением новых производственных мощностей за пределами страны и финансовым кризисом в США и Европе. Индия, занимающая второе место в регионе по производству ПЭТ, также страдает от сокращения экспорта, в частности в СШа, Латинскую Америку и Европу, где не без помощи других регионов ожидается усиление ценовой конкуренции. Таким образом, под прессом совокупности вышеперечисленных причин и фактов мировой рынок пищевого ПЭТ ждут вполне объяснимые потрясения и к этому надо быть готовым, особенно в России, где доля переработки ПЭТ в бутылки достигла безрассудных пропорций. Поэтому сегодня крайне остро вопрос о развитии в нашей стране волокон и нитей из ПЭТ, тем более, если сравнивать с мировым или китайским опытом в этой области. Стыдно даже обнародовать, что в 2007г. в России было произведено ок. 25 тыс.т штапельного волокна грубых титров (6,4-8,7 дтекс), главным образом из вторичного ПЭТ на текстильных предприятиях для переработки на месте в нетканые материалы; а также ок.6,0 тыс.т пневмотекстурированной нити [1]. И все – 0,1% от общего мирового производства ПЭФ волокон и нитей, что выглядит на фоне табл.2 довольно бледно, если не сказать хуже. Импорт этой продукции в Россию – ок. 100 тыс.т/год, из них почти половина из Белоруссии («Могилевское и Светлогорское «Химволокно»). В последнее время все больше появляются надежды на возрождение в России производства ПЭФ волокон и нитей. Холдинг «Сибур-Русские шины» постепенно реализует инвестиционный проект по созданию производства ПЭФ кордных тканей и высокопрочных технических нитей общей мощностью 12 тыс.т, которое планируется запустить в сентябре 2009г., после чего денежный объем реализации предприятия увеличится в 2 раза, а потребности всех шинных заводов холдинга в ПЭФ корде будут полностью удовлетворены. Успешно осуществляет выпуск ПЭФ штапельного волокна ООО «Селена-Химволокно» (Карачаево-Черкессиия), где используют собственное сырье – очищенные ПЭТ-хлопья после рециклинга бутылок. Мощность производства – 5 тыс.т/год, ассортимент волокна – от 3,3 до 8,7дтекс, окрашенное в массе в несколько цветов. Президент Российской Федерации Д.А. Медведев 3 июля 2008г. утвердил перечень поручений по итогам заседания Президиума Госсовета, которое прошло ранее в г. Иваново [8]. В них обозначены все наиболее актуальные проблемы по созданию современной конкурентноспособной текстильной индустрии, в т.ч. и обеспечения ее высококачественным сырьем, в первую очередь, химическими волокнами и нитями, среди которых ПЭФ волокнам уделяется приоритетное значение. Более конкретное рассмотрение поручений Президента и Правительства РФ состоялось в рамках XXXI осенней Федеральной оптовой ярмарки товаров и оборудования текстильной и легкой промышленности «Текстильлегпром» с 23 по 26 сентября 2008г. на территории ВВЦ , где прошло совещание с участием представителей Совета Федерации, Государственной Думы, Правительства и Административных округов РФ, бизнес - сообщества, государственных и частных предприятий и др. под названием «О ситуации в текстильной и легкой промышленности и мерах по развитию отрасли, принимаемых органами власти и бизнес - сообществом в соответствии с решением Президиума Государственного Совета Российской Федерации от 20 июня 2008г.» [9]. Резюмируя прозвучавшие на этом совещании выступления, отметим информацию, которая нас интересует в контексте обозримого развития ПЭФ волокон и нитей в России, хотя реализация ряда предложений вызывает определенные сомнения. Тем не менее, в рамках т.н. «текстильного кластера» в Ивановской области разрабатывается программа расширения производства химических волокон на базе строительства новых заводов и прежде всего для выпуска ПЭФ штапельного волокна. Одним из вариантов может быть создание в Ивановском регионе производства ПЭФ волокна на базе импортного оборудования, давно лежащего «мертвым грузом» на складе ЗАО «Химволокно», г. Курск. Грандиозные планы вынашивают в Татарстане. Республика может стать основным связующим звеном в создании текстильно-промыш-ленного кластера, объединяющего нефтехимический, транспортный и машиностроительные комплексы и текстильное производство в России, что позволит сформировать не только общие рынки труда, но и создать новые инновационные продукты с высокой добавленной стоимостью. Предлагается [9] создать межотраслевой и межтерриториальный текстильно-промышленный кластер на территории Ивановской области с участием предприятий нефтехимического комплекса Татарстана. Идея близка к оптимальной, но насколько она осуществима покажет будущее и главное, чтобы оно не оказалось, как часто бывает, декларативной. В настоящее время ООО «Елабужский завод армирующих полимерных тканей «КРЕЗ» работает над инвестиционным проектом «Производство полиэфирных нитей и технических тканей на их основе». Планируемая к выпуску продукция общим объемом 12 тыс.т/год – высокомодульные малоусадочные кордные нити (НMLS) и высокопрочные технические нити (НМ) для производства тканей для шинного корда, конвейерных лент, тентов и баннеров, для геотекстиля и др. Очевидно, что упомянутые здесь объемы производства и ассортимент ПЭФ нитей во многом схожи с программой завода «Сибур-Волжский», о котором речь шла чуть выше. Это, естественно, должно послужить причиной дополнительного согласования с потенциальными потребителями данной продукции в промышленности шин и РТИ. Иначе – «КРЕЗ» может оказаться в положении, аналогичном нынешнему, испытывая серьезные проблемы со сбытом и загрузкой мощностей. Другой пример по Татарстану – в 2010г. на совместном предприятии с участием ОАО «АК БАРС» (Казань) и “KP Chemical” (Ю. Корея) на территории ОЭЗ «Алабуга» запланировано производство мощностью 300 тыс.т/год ПЭТ, к сожалению, бутылочного назначения [7]. Сейчас не видим необходимости еще раз высказывать свою точку зрения по поводу этого безответственного мероприятия, осуществляемого в ущерб развития ПЭФ волокон и нити, в частности, и – текстильного сектора экономики в целом. Вероятно, ни письменные, ни устные увещевания не помогают административно-коммерческим структурам Республики Татарстан несмотря на прямые и разумные указания их Президента [10], принять правильное решение. Еще большую тревогу вызывает информация [7] о том, что власти Ивановской области подписали с индонезийским химическим холдингом “Jndorama” и российской компанией «Европласт» протокол о намерениях по созданию в регионе (очевидно, «под крышей» цитированной выше президентской компанией программы и понятием «текстильного кластера») производства ТФК мощностью 700 тыс.т/год и ПЭТ – 200 тыс.т/год. Остаются здесь неясными 3 вопроса: 1. Куда пойдет избыток ТФК ок. 550 тыс.т (наверное, в г. Солнечногорск, туда, где у «Европласт» образуются залежи бутылочного ПЭТ); 2. Судя по русскому тексту информации, указанная мощность создается опять же (!?) под пищевой ПЭТ, которого уже сегодня в России избыток; 3. если догадываться самим, что эта мощность 200 тыс.т/год ПЭТ, хотя бы частично, запланирована для выпуска ПЭФ волокон, то не совсем оправданным выглядит здесь руководящая роль компанией “Jndorama” и «Европласт», хорошо известных как крупных производителей ПЭТ, но совершенно не опознанных на мировом и российском рынках как законодатели моды в области технологии получения химических волокон. И удивительно, что вся эта пропаганда некомпетентности происходит на глазах руководства Ивановской области, ОАО «Ростекстиль» и широкой общественности, которые, возможно, забыли, что в России еще сохранились, хотя и в урезанном виде, научно-исследовательский (ВНИИСВ) и проектный (ГИПРОИВ) институты, высококвалифицированные специалисты в области химических, в т.ч. и полиэфирных, волокон, способные профессионально и с максимальной пользой для государства (!) решить поставленную Президентом РФ задачу в части обеспечения отечественной текстильной промышленности современным и высококачественным сырьем, т.е. ПЭФ волокнам и нитями широкого ассортимента с требуемыми свойствами и по высокопроизводительной технологии. Литература: 1.Э.М. Айзенштейн//Легпромбизнес. Директор. - №9(108), сентябрь 2008г., с.7-11. 2.Chemical Fibers Jnt. - №3, August 2008, s.136, 144, 155, 182. 3. Van-Made Fiber Year Book, Oktober 2008, s.39, 41, 40. 4.Pakko Groff, №5(59), 2008, с.34 5.Э.М. Айзенштейн// Каталог «ПЭТФ-2007» III Международная Конференция, - Москва, 19.02.07, с.135-150. 6.RCC.News//Нефтехимия// 21.10.2008, 10.11.2008, 27.08.2008 7.The Chem.J., №9, сентябрь 2008, Plast/Пласт, с.1, 12 8.Б.М. Фомин//Текстильная промышленность, №9, сентябрь 2008, с.4 9. Текстильная промышл., №10, октябрь 2008, с.8 10. Э.М. Айзенштейн//Легпромбизнес. Директор. - №10(109), октябрь 2008г., с. 10-16. Э.М. Айзенштейн

Доктор технических наук, профессор,

Заслуженный деятель науки и техники. www.Newchemistry.ru |

->

->